「バイクの盗難保険がおりない事があるって本当?」

「どういった時に盗難保険が支払われないのか知りたい!」

万が一の時に役に立つのが盗難保険ですが、その万が一の時に保険金が支払われないのでは何の意味もないですよね?

本当に支払われるのか不安だから、盗難保険への加入を迷っているなんて方もいるでしょう。

いったいどんな時に保険金がおりないのか、9社の盗難保険の約款や契約のしおりなどを徹底的に読んでみました。

そこでこの記事では以下の項目についてお伝えします。

・盗難保険が支払われないケースとは?

・保険がおりない6つのパターンを紹介

記事の最後で、9社を徹底的に比較したからこそおすすめできる盗難保険を紹介していますので、加入に悩む方は是非参考にしてください。

【結論】

最強の盗難対策は「盗難保険への加入」です。

その中でも特におすすめの保険はZuttoRide Clubです。

見積もりはもちろん無料!最短1分で完了します。

↓ZuttoRide Clubの見積もりはコチラから↓

※登録簡単 見積無料

Contents

バイクの盗難保険がおりないケースとは?

バイクの盗難保険がおりないケースとして、9社の約款や契約のしおりなどを読み込んでみました。

各社によって細かい違いはあるものの、概要の部分としてはどこの会社もほぼ同じような内容となっています。

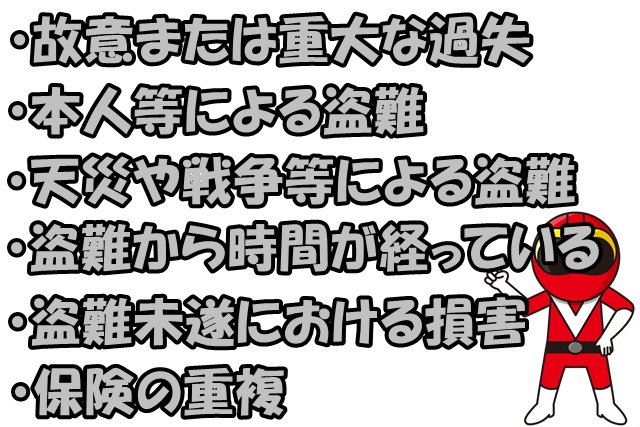

大事なポイントとしては下記の6点と考えて問題なさそうです。

- 故意または重大な過失

- 本人または身近な人間による盗難

- 天災や戦争等による盗難

- 盗難からあまりにも時間が経っている場合

- 盗難未遂における車両の損害

- 保険が重複している

故意または重大な過失

具体的な内容に関しては書かれていませんが、バイクの所有者に故意または重大な過失がある場合には支払われないとなっています。

ではどういった事が重大な過失になるのでしょうか?

盗難保険に関しては調べてみても具体例は書かれていませんが、銀行の預金・キャッシュカードで具体例が書かれています。

こちらも銀行によって多少の違いはあるものの、概ね下記の通りです。

- 他人に暗証番号を教えた

- 暗証番号をキャッシュカードに書き記していた

- 他人にキャッシュカードを渡した

このように明確に利用者の落ち度と言えるようなケースが重大な過失とされるようですね。

バイクの盗難であれば、「鍵を付けっぱなしにして保管していた」「エンジンをかけたままコンビニで買い物をしていた」などになるでしょうか?

ある意味では「それは盗まれても仕方ないよね…」というレベルのものではない限り重大な過失とはならないと思って良さそうです。

ちなみに火災保険ではありますが、「窓を開けっぱなしにしていたら泥棒に入られ現金を盗まれた」というケースでも重大な過失にはならずに保険金が支払われたという情報もあります。

線引きは各保険会社によって異なるのでしょうが、よっぽどの場合ではない限りはこれに該当することはなさそうですね。

しかし明確な条件を付けている会社もあるので注意が必要です。

例えばレッドバロンでは次の条件を満たす必要がありますね。

保険の対象となるオートバイが盗取された際に。次の①および②のいずれの条件も満たす場合に補償されます。

①ハンドルロック等の施錠をし、キーを抜いた状態であったこと

②レッドバロン指定の盗難防止装置(※3)を完全な状態で装着していたこと

引用:RED BARON

本人または身近な人間による盗難

いわゆる自作自演といった状況でしょうか。

確かにこれを認めてしまうと、盗まれたと嘘をついて保険金を受け取るという…いわゆる保険金詐欺が可能になってしまいます。

犯罪ですので、保険金が支払われないことも当然ですよね。

天災や戦争等による盗難

地震や津波、噴火などの際における盗難と書かれており、いわゆる火事場泥棒ということでしょうか。

また津波で流されてしまった…などの、天災などによる破損や紛失も補償されません。

盗難からあまりにも時間が経っている場合

日数などは会社によって異なるようですが、あまりにも盗難から日数が経っている場合も支払われないことがあるようです。

例えばZuttoRide Clubでは60日以内と明確にされていますね。

〇盗難発生後60日以内に覚知することができなかった盗難

とは言っても盗難を心配するバイクを、長期間放置しているというケースは少ないでしょうから…特に気にしなくて良いかなとも思います。

盗難未遂における車両の損害

幸いにも盗難はされなかったものの、破壊されてしまったものは補償されません。

例えば盗めなかった腹いせにシートを切られたとか、ミラーを折られた…なんてケースでしょうか。

しかし鍵穴に関しては補償の対象としている会社もあり、せっかく加入するなら対応している会社をおすすめします。

また破損は補償されませんが、パーツのみの盗難なら対応している保険商品も存在していますよ。

保険が重複している

例えば2社の盗難保険に加入していたとしても、支払われるのは損害額が上限となります。

例えば100万円補償してくれる盗難保険に2つ加入していたとしても、200万円支払われることは絶対にありません。

どちらかの保険会社から損害額である100万円支払われる、もしくは両方の保険会社から合わせて100万円支払われることになりますよ。

ハッキリ言って掛金の無駄ですので、盗難保険は吟味して間違いのない商品に加入しましょう。

バイクの盗難保険に入れない車種や条件は?

加入者の年齢

保険会社によっては加入者の年齢制限がある場合があります。

バイクの購入場所

他店で購入したバイクや、新車のみ、金額の制限などがある保険会社もあります。

また個人売買はほとんどの保険会社で加入ができません。

バイクの種類

CBX400Fなど、プレミアが付いているような車種は入れない保険会社もあります。

盗難保険に入れないケースに関しては、別記事が詳しいのでそちらもご覧ください。

バイク盗難保険のおすすめ【ZuttoRide Club一択です】

ZuttoRide Clubが圧倒的におすすめNo.1!

誰でもいつでも加入が可能で、パーツ盗難や鍵穴いたずらにも対応。

バイクが見つかった時にも修理費を負担してくれるなど、非の打ち所がない商品です。

ずっとライドクラブの詳細を知りたい方は関連記事をどうぞ。

関連記事→ZuttoRide Club(ずっとライドクラブ)の評判は?口コミやレビュー、感想を紹介!

なぜZuttoRide ClubがおすすめNo.1なのか?

他の保険とも徹底的に比較していますので、詳細は関連記事からどうぞ。

関連記事→「バイクの盗難保険のおすすめをランキングで比較!入るべき保険会社はココ!」

盗難対策を行うのは非常に重要ですが、度が過ぎるとバイクに乗るのが億劫になります。

何重ものロックを外したりアラームを解除したりと…乗る前から疲れていませんか?

盗難保険で安心と快適なバイクライフを手に入れましょう!

の評判は?口コミやレビュー、感想を紹介!")

の登録・加入手順を丁寧解説!【ネット初心者でも安心】")

コメント

コメントはありません。